Costruire il budget di tesoreria – seconda parte (2/4): come raccogliere concretamente i dati necessari

Continuiamo il percorso per riuscire a costruire un budget di tesoreria. Con il precedente intervento abbiamo introdotto a livello teorico il concetto di rendiconto diretto prospettico, e abbiamo identificato i dati necessari per poterlo costruire. In questa seconda parte iniziamo ad approfondire il contenuto e le modalità di reperimento dei dati delle voci che costituiscono il budget di tesoreria, relativamente ai seguenti flussi:

- Uscite correnti per costi fissi derivanti da fatture

- Uscite correnti per costi fissi derivanti da uscite senza fattura (no iva)

- Uscite relative al personale dipendente e assimilato

- Entrate / uscite relative a operazioni di natura finanziaria

- Entrate / uscite relative a operazioni sugli investimenti aziendali

Lasciamo al prossimo intervento l’approfondimento su:

- Entrate correnti derivanti dai ricavi di vendita dell’attività caratteristica

- Uscite correnti derivanti dai costi variabili relativi ai ricavi dell’attività caratteristica sopra individuati

- Entrate / uscite di natura tributaria

In quanto punti più complessi e delicati da approfondire, che possono cambiare in maniera più radicale fra un’azienda e l’altra, e che pertanto meritano un approfondimento specifico.

Uscite correnti per costi fissi derivanti da fatture

I costi, ai nostri fini, vengono divisi fra costi variabili e costi fissi. Per costi variabili bisogna intendere in questo contesto quei costi che vengono sostenuti solamente per vendere / produrre i beni e i servizi che fanno parte dell’attività dell’impresa. Mentre non vengono sostenuti se non si hanno vendite / produzione. I costi fissi sono invece quelli relativi alla struttura, che vengono sostenuti per l’esistenza stessa dell’impresa, indipendentemente dal volume dell’attività caratteristica.

I costi fissi possono poi essere suddivisi in due sottocategorie, a seconda che vengano sostenuti tramite il ricevimento di fatture commerciali o meno.

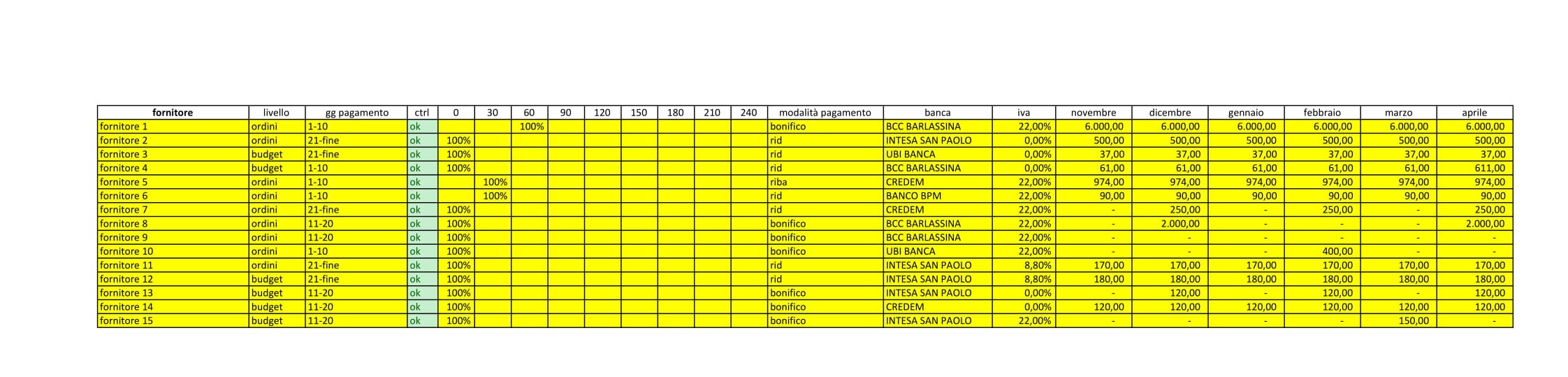

Questo primo punto riguarda i costi fissi derivanti da fatture commerciali. Si tratta di costi quindi che hanno una cadenza periodica, sono ripetitivi, e quindi abbastanza facilmente stimabili per il futuro, soprattutto quando l’orizzonte temporale di riferimento è di sei mesi, come nel budget di tesoreria. Si tratta principalmente di canoni di locazione, fatture per utenze, canoni di leasing o di noleggio, servizi periodici per i quali si pagano dei canoni costanti, ecc… Per individuare tutti questi costi in maniera analitica, è sufficiente scorrere la sezione costi del conto economico di un bilancino contabile. Una volta fatto l’elenco, si possono riportare in maniera analitica in un file Excel, indicando le seguenti informazioni: fornitore/descrizione, condizioni di pagamento, giorno del mese di pagamento, modalità di pagamento, banca di pagamento se individuata, aliquota iva applicata, e individuare poi gli importi che verranno fatturati nei sei mesi successivi. In calce a questo intervento, proponiamo dei file di esempio per la racconta di questi dati quantitativi.

Facendosi riferimento al ricevimento del documento commerciale fattura, l’annotazione di questi costi, generatori di uscite finanziarie, è opportuno che si facciano “per competenza”, o meglio facendo riferimento alla data di ricevimento delle fatture. Sarà poi l’indicazione delle condizioni di pagamento a generare in altro foglio di lavoro la relativa uscita finanziaria. Occorre, in altre parole, un doppio passaggio (questo complica un po’ le cose, ce ne rendiamo conto, ma riteniamo sia indispensabile se si vuole pensare di implementare un processo di gestione del budget di tesoreria). Esempio: fattura di locazione ricevuta a gennaio, ma con pagamento a 30 giorni fine mese. La registro nei costi di gennaio, ma l’uscita finanziaria sarà a fine febbraio.

Uscite correnti per costi fissi derivanti da uscite senza fattura (no iva)

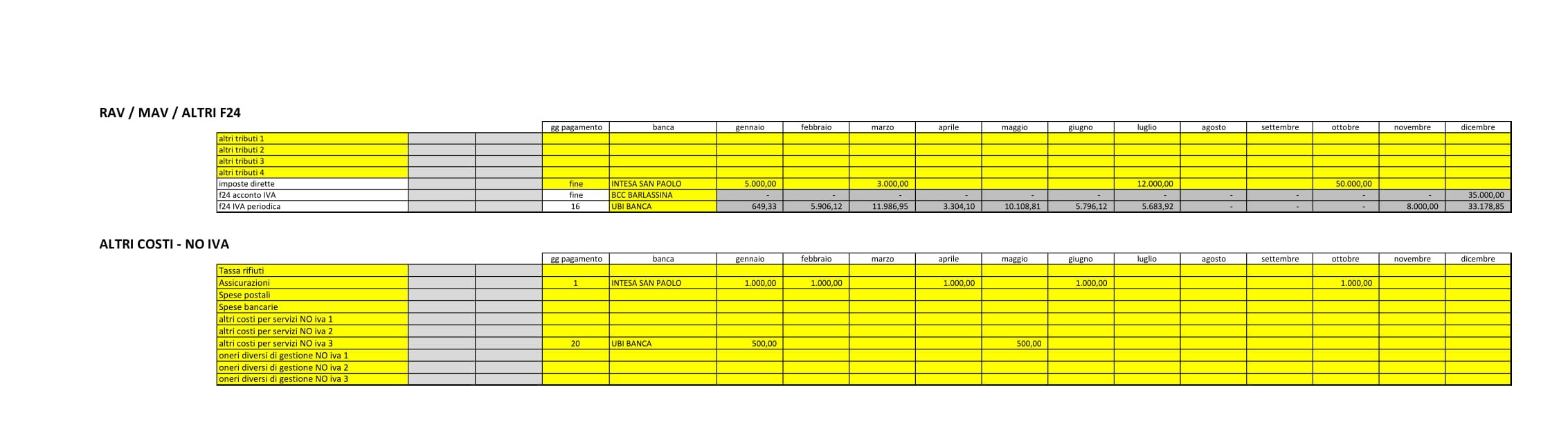

In questa seconda categoria rientrano invece la parte di costi fissi, come sopra descritti, che non è supportata da un documento commerciale tipo fattura. Ad esempio, le assicurazioni, le tasse, le imposte dirette (IRES, IRPEF, IRAP), le spese bancarie, le note spese per viaggi, ecc… Valgono per questa categoria di dati le stesse considerazioni fatte al punto precedente, sia per quanto riguarda le modalità di individuazione, sia per quanto riguarda le modalità di annotazione delle stesse. Si rimanda sempre in calce a questo intervento per degli esempi di file di Excel di raccolta dati.

Questa categoria di costi non fa riferimento a fatture, per cui viene di solito più agevole registrarla direttamente “per cassa”, quindi individuando direttamente il mese di pagamento. Esempio: rata assicurazione scadente al 10 marzo, la registro direttamente come uscita nel mese di marzo, indicando come giorno di pagamento il 10.

Uscite relative al personale dipendente e assimilato

Il costo del personale dipendente è un costo di solito fisso, soprattutto nel breve periodo, a meno che si faccia riferimento a contratti di lavoro a tempo determinato, o a collaboratori parasubordinati. Si tratta comunque in tutti i casi, di andare a individuare le uscite finanziarie per stipendi, contributi, ritenute, dei 6 mesi successivi. Nel caso di stipendi relativi a dipendenti a tempo indeterminato, l’importo è abbastanza costante nel tempo (al di la del pagamento di eventuali quattordicesime e tredicesime e/o premi particolari), per cui l’importo può essere facilmente individuabile. In ogni caso, se si ha difficoltà a stimare l’importo da pagare basandosi sui dati passati, può essere utile fare riferimento al consulente del lavoro che elabora i cedolini al fine di avere informazioni specifiche sul costo del lavoro mensile. In calce al presente documento si propone un semplice prospetto in Excel per la raccolta di queste informazioni quantitative, anch’esse da raccogliere “per cassa”, e non per competenza. Lavorando per cassa, bisogna anche andare a stimare eventuali pagamenti di TFR che dovessero venire a manifestarsi nei sei mesi seguenti, considerando eventuali licenziamenti effettuati o in programma, piuttosto che eventuali richieste di TFR avanzate dai dipendenti.

Entrate / uscite relative a operazioni di natura finanziaria

Questa sezione riguarda i movimenti finanziari derivanti dalla gestione del finanziamento del capitale investito. I flussi da identificare si possono dividere quindi in due categorie. Capitale proprio e capitale di terzi.

Il capitale proprio riguarda le previsioni di versamento in conto capitale da parte dei soci, e le distribuzioni di dividendi programmate.

Il capitale di terzi riguarda i movimenti relativi al debito finanziario dell’impresa. E’ quindi necessario recuperare i piani di pagamento di eventuali rimborsi di finanziamenti in essere, inserire l’ammontare dei nuovi finanziamenti che verranno erogati nei mesi a venire. In questo punto, riteniamo utile anche inserire i dati dei piani di pagamento rateizzato delle imposte e dei contributi, in quanto il mancato pagamento alla scadenza di questi debiti, con conseguente rateizzo successivo, equivale a finanziare in maniera impropria l’impresa (per lo stesso motivo, vanno inseriti in questo punto anche le eventuali rateazioni straordinarie in essere con altri soggetti, come fornitori e dipendenti).

Questo flusso di informazioni deve a nostro parere funzionare “per cassa”. Anche per questo punto, proponiamo in calce un semplice format Excel di raccolta dati.

Entrate / uscite relative a operazioni sugli investimenti aziendali

Questi flussi da stimare sono relativi ai progetti di investimento che si intendono compiere nei sei mesi successivi. Poiché gli investimenti sono effettuati mediante acquisti a cui seguono fatture commerciali, anche in questo caso si ragiona “per competenza”, nell’accezione già sopra illustrata: facendo cioè riferimento alla data di consegna del bene, e quindi alla data fattura. Anche per questi flussi quindi, sarà necessario individuare le informazioni relative alle condizioni di pagamento delle forniture, e sarà necessario un doppio passaggio per arrivare a individuare i reali flussi finanziari derivanti dagli investimenti / disinvestimenti in programma. Si rimanda al format in Excel sotto riportato per individuare i dati di dettaglio necessari per l’individuazione dei flussi finanziari relativi agli investimenti / disinvestimenti.

Di seguito una proposta di un piccolo format di Excel per raccogliere in maniera sistematica e semplice i dati sopra individuati (questi format sono sempre tratti dal nostro applicativo Excel con il quale gestiamo la tesoreria dei nostri clienti).

Si evidenzia che il prospetto per la raccolta delle informazioni relative a costi di natura ripetitiva, vengono raccolti su base annuale sulla base di un calendario di 12 mesi, indipendentemente dal semestre per il quale si sta sviluppando il budget di tesoreria. Questo perché le informazioni possono essere raccolte solo la prima volta che si imposta il budget, e poi solamente riviste nei semestri successivi, avendo già una base di dati impostata e compilata (questo sempre in ottica di vedere la costruzione di una tesoreria preventiva come un processo continuo da implementare in azienda, e non come un documento spot da produrre una sola volta).

Come già anticipato, con il prossimo intervento completeremo l’analisi dei flussi di dati, e approfondendo i flussi derivanti dalla gestione caratteristica del business.